過去一代健保的時代

看醫生都有健保來支付

民眾只要花少少的錢

老闆和政府再各出一部分

到醫院看病就可以吃到飽的概念

因此造成一代健保面臨破產的危機

民國105年健保實施DRGS制度

縮短住院天數

健保給付以外的自費項目變多

於是

現在的病房費或是手術費已經不是我們負擔不起的費用了

真正負擔不起的是雜費的部分

醫療政策改變保險觀念也要跟著變化

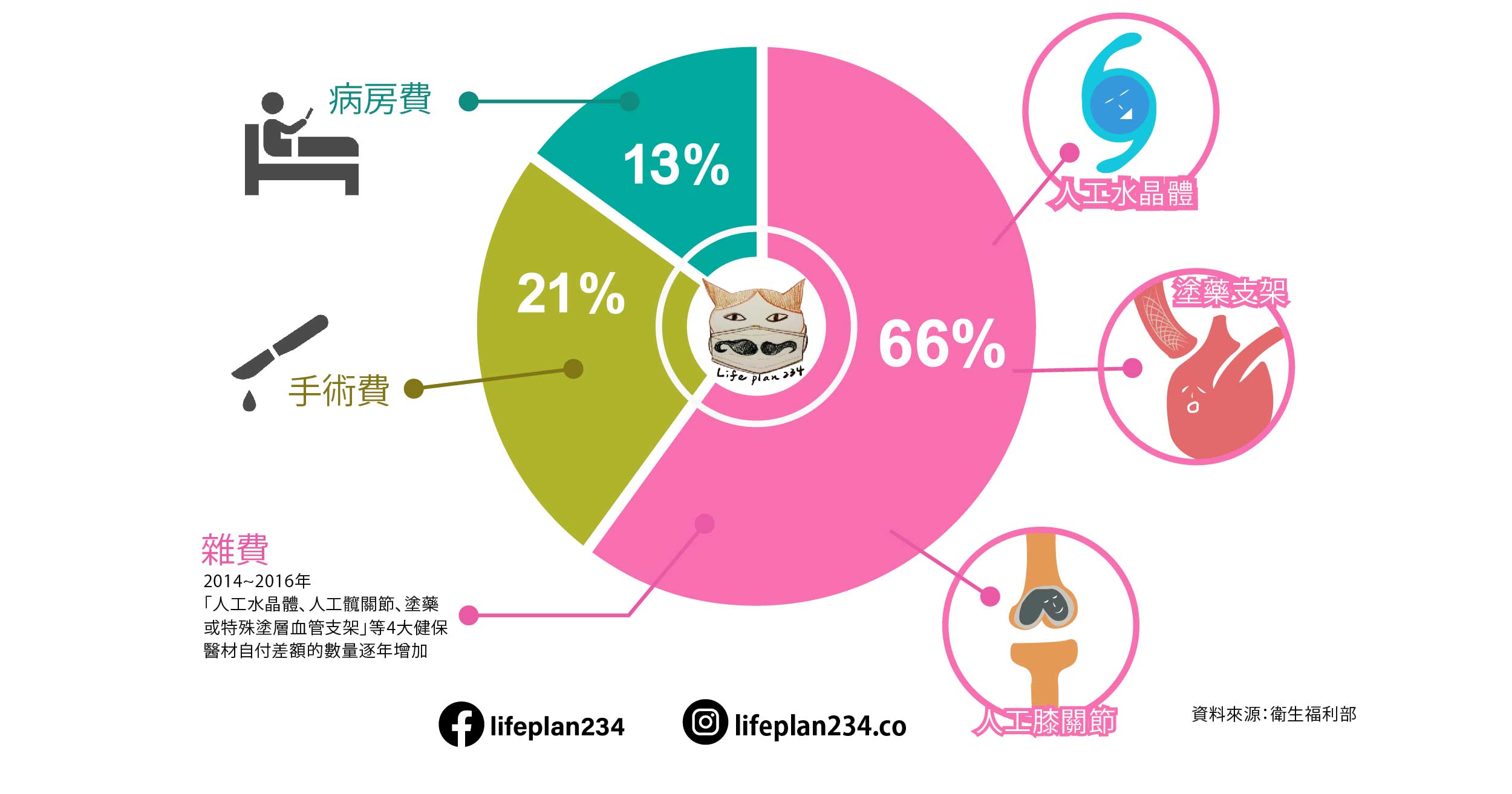

根據衛福部統計

醫療費用65%以上都是花在雜費上面

每年的雜費的花費比例逐年增加

Q:實支實付是什麼?

白話來說就是拿收據來請理賠

在保單約定的額度內花多少賠多少

醫療費「實際支出」多少,保險公司再「實際給付」給你

那我花多少就會賠多少嗎?

事實上並不盡然

主要看你的實支實付買的額度夠不夠你的醫療花費

(例如保單的額度寫20萬,醫療費25萬,就只會理賠20萬)

Q:實支實付的保障有哪些?

主要來支付升等雙人房或單人房病床費的差額

由於健保制度的改革下

健保補助的健保病房一床難求

想要好一點的住院品質或是預防交叉感染

常常需要自費病房費的差額或是升等單人病房

生病的時候就不用擔心病房費的問題

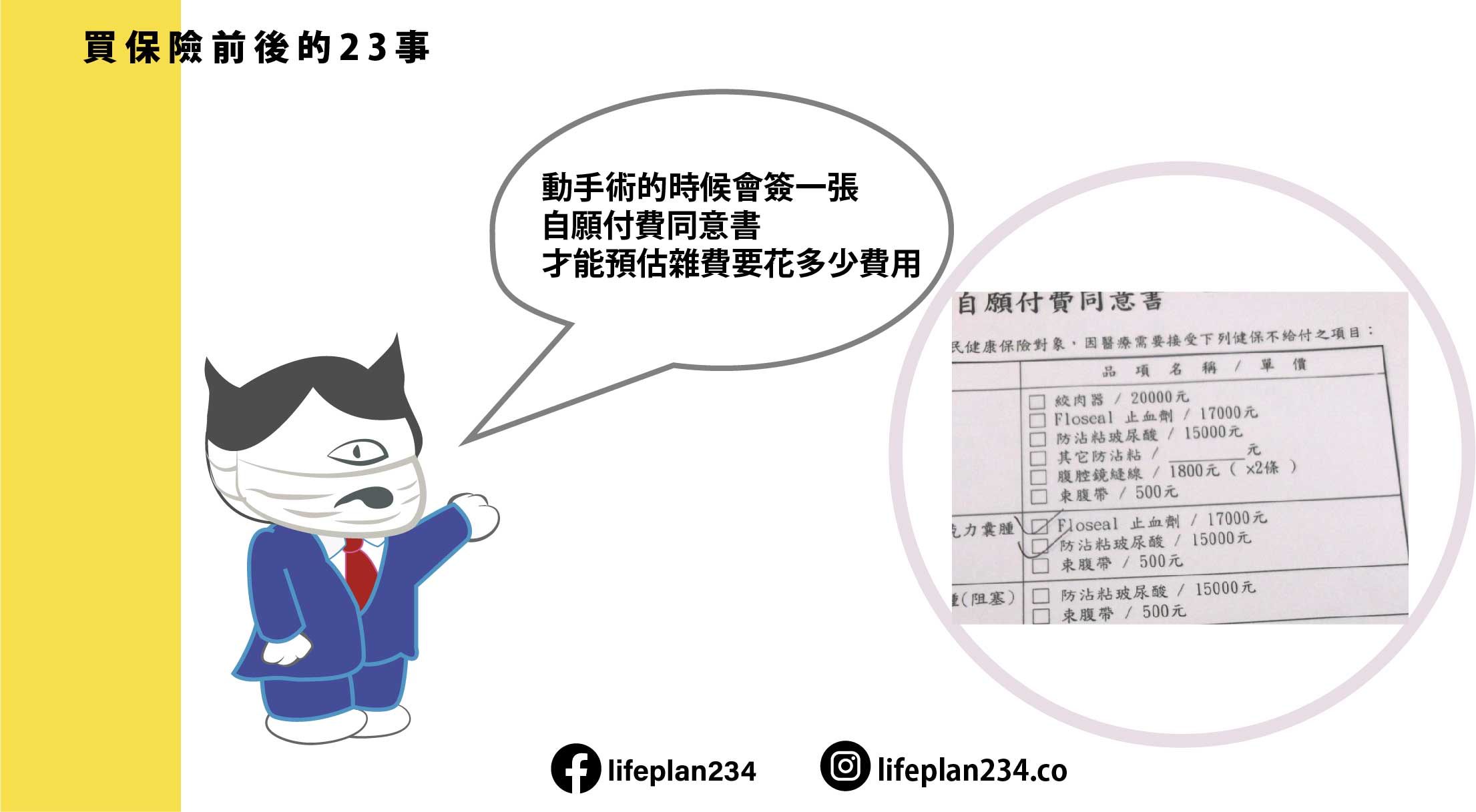

白話來說就是雜費的意思

也是醫療費裡面花費占最大宗

例如

女生常見的婦女病子宮肌瘤、子宮內膜息肉或是巧克力囊腫

常常會用到的雜費像是防沾黏玻尿酸、止血劑

身體老化後會遇到的白內障需換人工水晶體以及人工膝關節

常見的心肌梗塞會用到的塗藥支架

都是屬於雜費需自費的項目

目前實支實付手術的定義有兩種

第一種是手術倍數表

不在手術倍數表裡的有些條款會註明用相當程度的手術做理賠

(白話:用同樣難易度的手術去計算)

第二種是健保的第二部第二章第七節(簡稱2-2-7的條列式手術)

不在2-2-7裡但在2-2-6的手術不會理賠

例如常見的心導管手術就在2-2-6裡

不屬於手術是處置

某些公司會把2-2-6心導管的部分列在雜費去做理賠

不過等到要理賠的時候有機會有爭議

Q:每一家實支實付的差別在哪裡?

例如

A公司住院病房費高,雜費跟手術額度低

B公司住院病房費低,雜費或手術額度高

兩間剛好對調

依各保險公司的設計而有所不同

例如

A公司多賠義肢義齒義眼

B公司多賠門診腫瘤治療費用

這個部分需看清楚條款

在購買的時候可洽業務員問清楚

Q:實支實付怎麼選?最重要的是這四點

01. 能副本理賠

通常理賠都須檢附收據

收據只會有一張(跟買東西的時候發票只會有一張一樣)

副本

就是正本再影印(影本)

需再蓋醫院章才能送保險公司請保險金

實際上在國外是沒有所謂的副本都一律只有正本

最早期買保險的人有時候會遇到以下的經驗:

我有買實支實付但要理賠的時候發現買了兩個正本的實支實付

都只能檢附正本收據

(因以前電腦還未連線的時代核保看不到你買了什麼保險就有可能發生這類情形)

或是早期保險公司的團保只能夠正本理賠

這就是為什麼要能副本理賠的原因

02. 概括式條款

條款上有註明超過全民健保的給付的必要自費醫療費用

都可以理賠

而列舉式條款(或稱條列式)

條款有列出來的項目

列出來越多看起來好像賠很多

但不在條列裡面的就不賠

比不上概括式的一句話

概括式與列舉式條款→ 詳細可點我看文章

03. 必須要有理賠門診手術

門診手術就是當天動完手術不需要住院就可以回家了

不管你的手術定義是用手術倍數表還是2-2-7的手術

都一定要有理賠門診手術

有些門診手術是列在雜費的項目去理賠

在買的時候要特別注意這個項目是歸類在哪裡

醫療科技越來越進步

以後一定會有更多新型的療法或手術是不用住院的

像現在常見的機器手臂達文西手術就是其一

04. 續保年齡越高越好

人們越來越長壽

到了老年也越來越難買保險

很多投保年齡都限制60歲或是65歲才可以買保險

所以續保年齡越高越好

不過現行很多實支實付

很多保險公司要延長續保年齡

都先做停售再延長

原本有保實支實付的人可做換附約的動作

如果已經買的人可洽詢自己的業務員喔

Q:實支實付的保費很高嗎?

基本上只要有在工作

這不會是負擔不起的費用

大部分都是定期險一年一約的類型

少部分有終身型但不建議

如果仔細算過保費會發現比你的健保費用還要便宜

真的不考慮花小錢消災嘛?

我們都不希望用到保險

沒用到的時候可以幫助人做善事

用到的時候幫助自己過得好好的

這是很有意義的花費

專業的事,交給專業的來