「什麼樣的保障才是好的保障?」在我剛做保險還是菜鳥的時候主管這樣問

答案是「只要有買保險就是好的保障」

網路上到處都在比實支實付的條款

雜費哪家賠的多、有沒有賠門診手術、手術是用手術倍數表、227還是3343…..等等

如果都沒有買,這些都跟你沒有關係

如果有買,就算買的實支實付可能沒那麼好至少是有保障的

沒有買保險的這張入場卷進場就什麼都不用談

不管是要找單一保險公司或是找保險經紀人公司規劃,必須認清一點:不會有一家的商品是百分之百可以解決所有的問題。

早期我還是在單一保險公司服務,在新人訓練時候的講師也說了:「規劃實支實付不能只有買一家保險公司,至少還要買同業的實支實付搭配2~3家。」連不是在保經公司的業務主管都這樣認為了,真正客觀的業務也應該要有這樣的認知

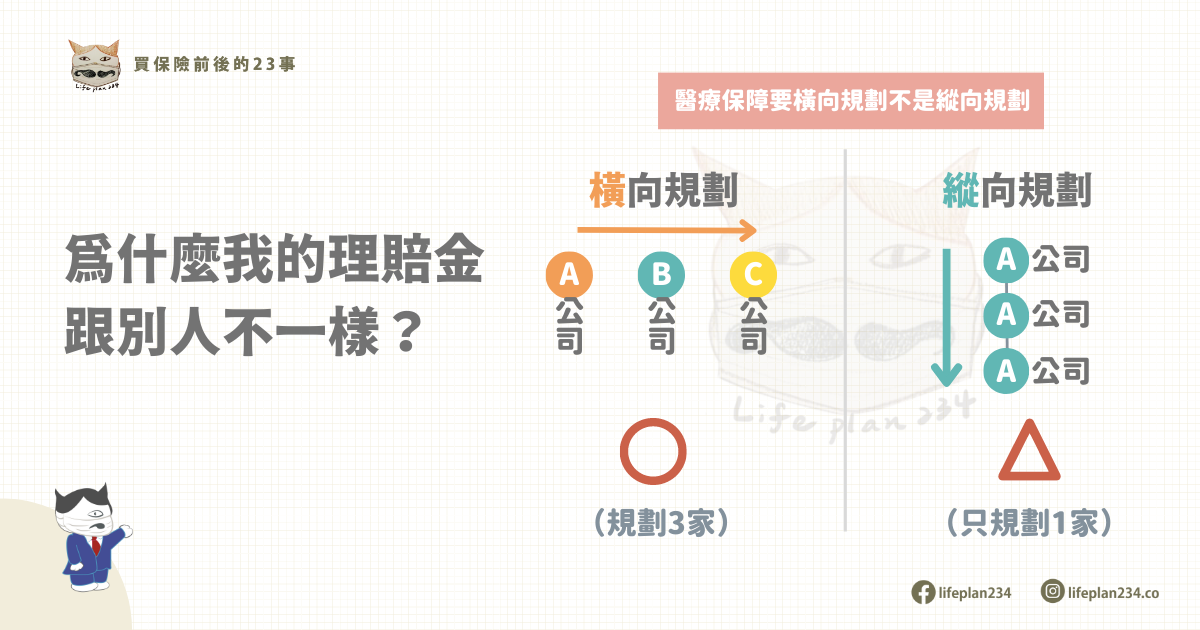

以實支實付為例

●在輕負擔的疾病所支出的醫療花費

春嬌因月經痛而去婦產科照超音波檢查出子宮肌瘤,跟醫生預約了時間進行腹腔鏡手術把肌瘤切除,自付單人病房費、手術費及雜費總共花費約10萬元,僅住院5天的時間就出院了,醫生於診斷書上註明宜休養兩個星期。

春嬌在2年前保了3家的實支實付(橫向規劃),總共理賠了3個10萬元,總計30萬元。

在表面上醫療費用看似只花了10萬元,而春嬌住院期間因開完刀下床行動不便還請了醫院配合的看護花了看護費(2400 x 5天),跟公司請假動手術請了5天,又少了5天的薪資費用,若要依照醫囑休養兩個星期就會少了14天的薪資收入,多理賠出來的費用就是在彌補看不見的無形損失。

●在沉重負擔的情況所支出的醫療花費

志明因椎間盤突出、腰部劇烈陣痛,脊椎第四、五、六節需要開刀動脊椎微創手術,自費將近100萬元。

若在橫向規劃3家的實支實付的狀態下,因每張限額30萬元,總共理賠了3個30萬元,總計理賠金額90萬元。90萬元再扣掉自費的100萬元,(90萬-100萬 = -10萬),還不夠10萬,即使不夠賠也僅需自貼10萬元。

同樣的條件下,若在縱向規劃僅有1家的實支實付的狀態下,每張限額30萬元,最高僅理賠30萬元,再扣掉自費的100萬元,(30萬-100萬 = -70萬),不夠賠70萬的龐大支出全部要自己吸收。

總結

在以前醫療科技還不先進也沒有那麼多文明病的時代

只規劃一家保險公司也許還足夠

到了現代一堆的新型治療手術與自費耗材很多是健保不給付的

這就是為什麼常常聽到很多人說「實支實付要規劃2~3家」的原因

以前沒有限制3張實支實付的時候,有些保險業務員買到7張實支實付,住院一天就能賠1萬6千(道德風險就在這裡,例如禾馨醫院的詐領保險金事件)

當有人在破壞遊戲規則的時候,規則將會被改變而重新制定

於是新的制度下獲得的條件會比起原來的舊制所獲得的條件還要差

橫向規劃的目的在於彌補看不見或是忽略掉的損失

保險僅能賠看得到的損失

賠不到看不見的損失

專業的事,交給專業的來