意外,就是在意料之外的事故,只要是已經出社會的人,意外險是絕對不可缺少的。

意外險其實很頻繁的出現在生活中

每個人第一個規劃的保險可能都是意外險

保費便宜又能獲得很高的保障

像是旅平險、團險、學生保險大部份都含有意外險

人在江湖走,沒有不挨刀

就算是簡單的跌倒也算是意外事故,會以為沒什麼大不了,但成人的跌倒跟兒童跌倒的危險程度截然不同,每次的跌倒每個人的結局都長不一樣,嚴重一點有的人走了,中級程度是骨折,輕微一點有的人只是小小的擦傷;去年(2022年)身邊剛好就有兩個關於跌倒的案例。

在前年(2021年)10月,我有一個客戶(約28歲)在飯店走路的時候跌倒傷到膝蓋,飯店人員陪客戶去醫院,那間醫院的醫生只有看骨頭沒有看肌腱,認為骨頭沒什麼問題就離開醫院了,後來客戶覺得還是很不舒服自己去找信任的醫生,才發現傷到肌腱,醫生建議做物理治療還有PRP增生治療,一次的療程是6萬,看恢復狀態再決定要不要繼續再做第二次的療程。

第二個跌倒的故事也是在飯店發生(感覺飯店好容易發生跌倒事故),我的老主管去台中參加公司的頒獎典禮,走在禮堂的階梯不小心跌倒直接仆街,飯店的人也很緊張帶他去看醫生,感覺有輕微的腦震盪,大腿有多處瘀青,雖然不是太嚴重但還是覺得很不舒服。

以上這些情形除了飯店的公共意外險可以賠償外,自己的意外險也可以用到。

意外險的定義

在保險業一段時間了,一直聽過好多種關於意外險的定義,版本很多但要件都有重複,一種是「外來的、突發的、非疾病引起的」(來自保險法第131條),另外一種是「外來性、突發性、非自願性的」(來自司法上的實務見解)。

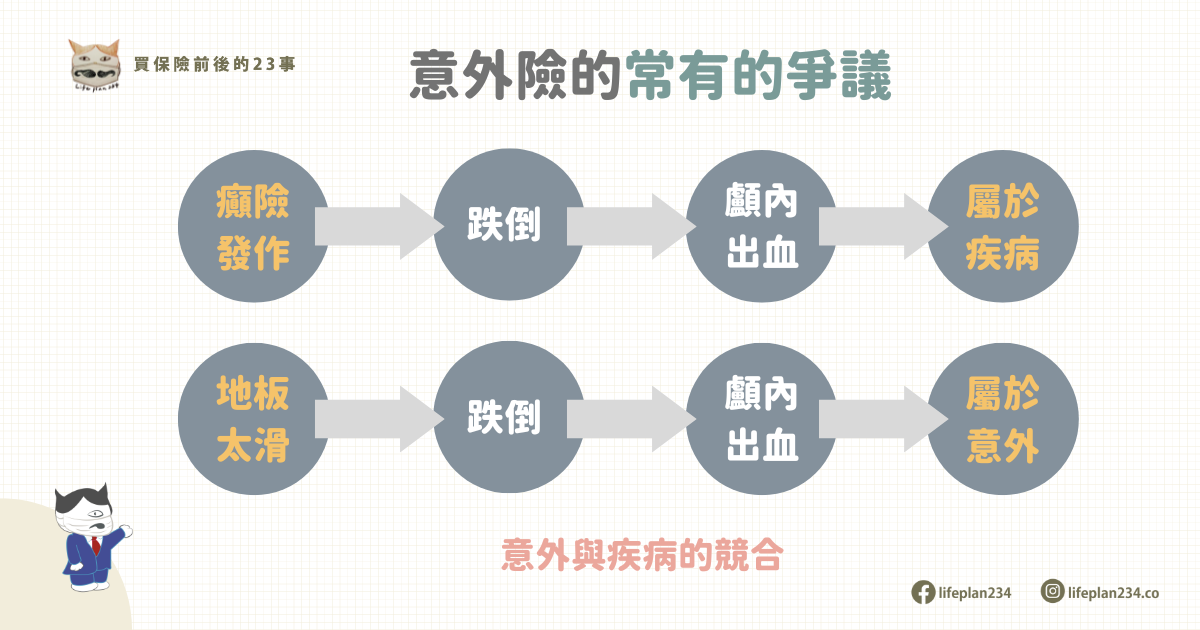

為什麼會有那麼多種版本,最多的原因是意外險的理賠常常有爭議產生,爭議源自於被保險人本身身體有疾病有帶有意外事故的發生,這種多數原因競合的情況,下圖以跌倒做舉例說明

意外險必須是因為意外引發的事故才能理賠,是不是意外就要回到意外的定義是什麼了,法院常常採主力近因原則做事故的界定。

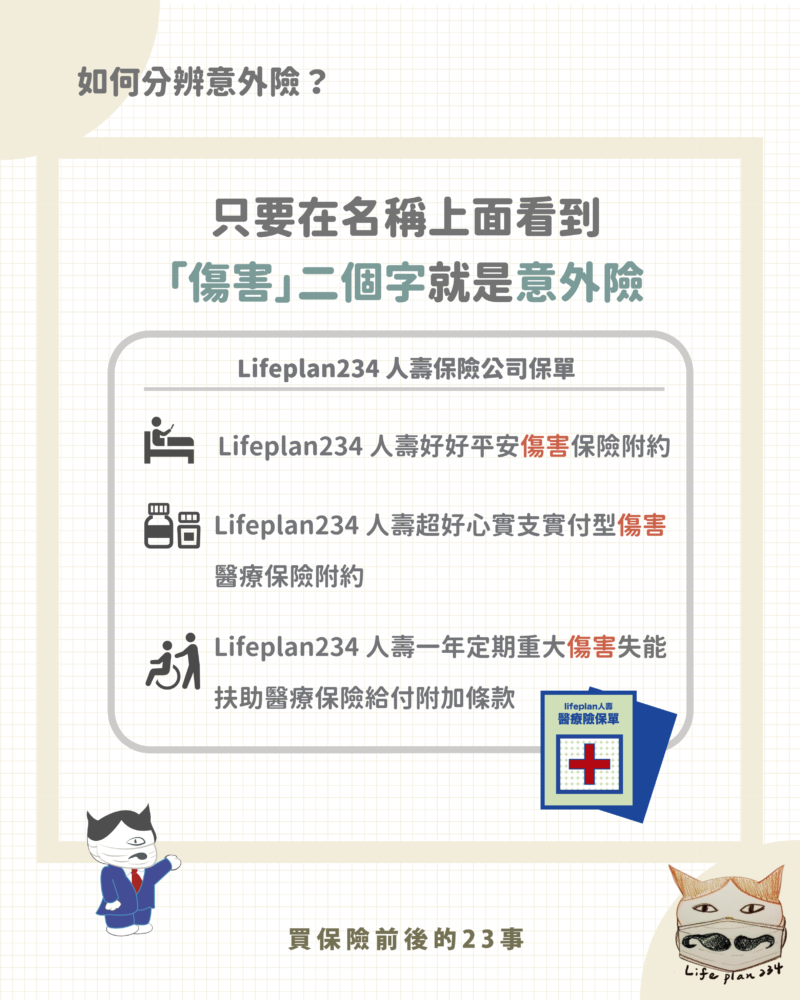

如何分辨意外險?

意外險也就是「傷害險」,名稱有時候跟醫療險很像,很多人會跟醫療險搞混,最好的辨別方式是,只要看到「傷害」二個字就是意外險。

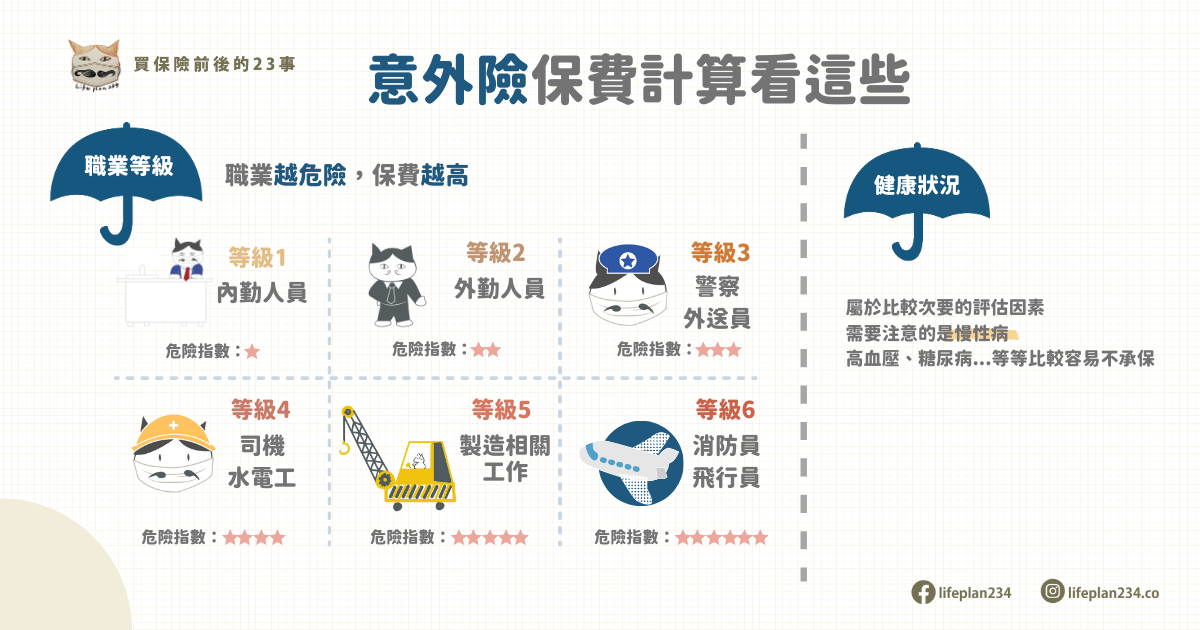

意外險的保費計算方式

意外險的保費跟醫療險的計算方式不一樣,不會隨著年紀增加而增加,而是看職業等級來計算,看職業的危險程度來評估,有變更職業的話務必要記得通知保險公司,才不會有理賠爭議的問題,從職業等級2級變為1級(如果是壽險公司的意外險)會減少保費,同樣的,從職業等級3級變為4級,保費會增加,如果忘記通知換職業有可能會有理賠金被打折的問題。

規劃意外險常有的疑問

在最早最早規劃意外險的人,一定都是保壽險公司的意外險居多,因為早期金管會還沒有開放產險公司能賣人身保險,在保險法的第13條有清楚的寫明壽險公司跟產險公司的經營項目,但在保險法138條的第1項後段也有寫著:「財產保險業經主管機關核准經營傷害保險及健康保險者,不在此限。」在2007年6月的時候立法通過產險公司可以經營傷害保險跟健康保險項目,2008年9月產險公司才開始正式的開賣。

●購買保險的方式

壽險公司是條列式的購買(單買身故、住院日額、實支實付)就像在麥當勞單點薯條、漢堡一樣,產險公司是套餐式購買(A方案、B方案、C方案)跟麥當勞的麥香魚餐、麥克雞塊餐一樣;既然購買方式跟麥當勞一樣,以此類推,套餐式的會比較便宜,單點會比較貴。

●保費的計算方式

一樣都是以職業等級來計算,但壽險公司的計算方式是每一個職業等級不同保費,比如說等級1的保費500、等級2的保費600⋯等等,職業等級越高保費越高;產險公司的保費計算是職業等級比較低的1~3級同一個保費,到了第4級保費才會跳比較高,5~6類的意外險也很少產險公司會有,通常是壽險公司比較能夠投保,如果是職業等級高的建議往壽險公司的意外險去找。

●保證續保與自動續保

早期壽險公司會有保證續保,意思是:理賠次數再多隔年是不能拒絕讓你續保,到了現在已經慢慢的快要沒有保證續保的意外險了。

產險公司絕對絕對「沒有」保證續保,只有自動續保,自動續保是一個行政上作業方便的流程讓你隔年還要保意外險的話不用再簽一次名,產險公司任何保險都沒有保證續保的,所以如果停售了也要看產險公司願不願意讓你續保,這是保產險公司比較麻煩的地方,如果不續保可能過幾年都還要換約一次。

●終身與定期

壽險公司的意外險,有分為終身跟定期;產險公司的經營項目都是短年期的商品,所以只有定期的。有些產險公司的意外險會跟保經公司合作,只有那間保經公司能獨賣,而且保費會比較便宜,可以多方參考。

專業的事,交給專業的來