每年都可以在新聞上看見名人因癌症而過世的消息。

今年因為女星朱芯儀分享乳癌抗癌的過程以及歌手朱俐靜因乳癌過世,許多女性紛紛開始重視防癌保障。

在女性癌症裡乳癌一直都是第一名,據醫學分析,沒有生育的女性比起有生育女性罹癌的機率高一些。

癌症是蟬連了40年的死亡冠軍疾病,規劃癌症保障已經是基本的了。

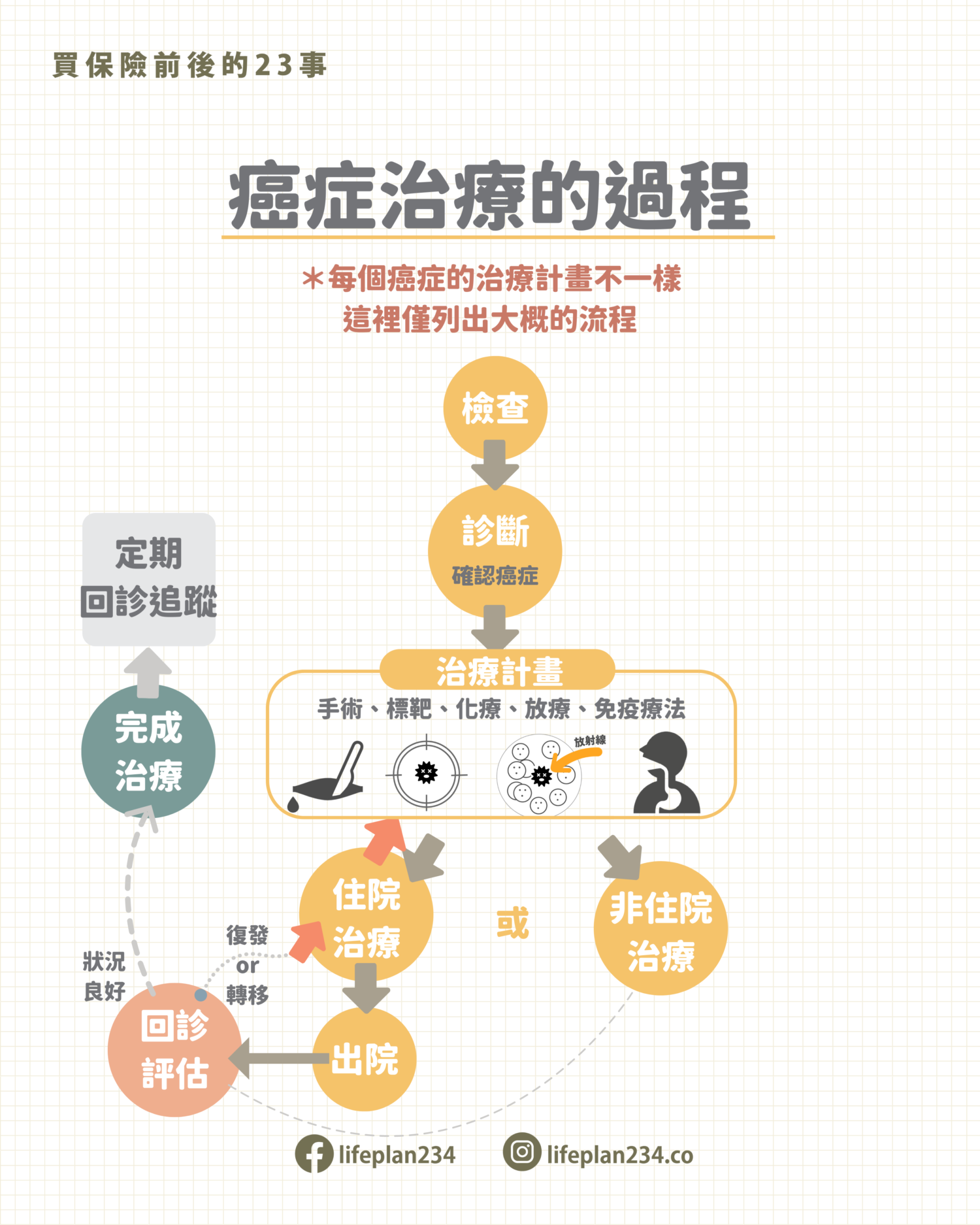

癌症的治療過程

*每個癌症的治療計畫不一樣,這裡僅列出大概的流程。

(流程諮詢過專業的醫護人員)

癌症常見的治療方式

近年來癌症治療的趨勢是「先用藥,再開刀」 ,先用化療、放射線治療或標靶藥把腫瘤縮小,之後再手術切除。

➊ 化學治療

注射或口服抗癌藥物,使其散佈全身殺死癌細胞。

(⋇對於正常細胞也有毒性,好的細胞壞的細胞都會被殺死)

❷ 放射線治療

用高能量輻射線穿過體表,將輻射量集中在腫瘤部位,殺死癌細胞。

➌ 標靶藥物

鎖定「目標」基因變異的位置,破壞癌細胞,抑制癌細胞活動。

➍ 免疫療法

活化身體免疫系統攻擊癌細胞。

➎ 其他治療

還有荷爾蒙療法、骨髓移植、恩慈療法、硼中子捕獲治療(一堆沒有聽過的) ,是癌症治療的方法。

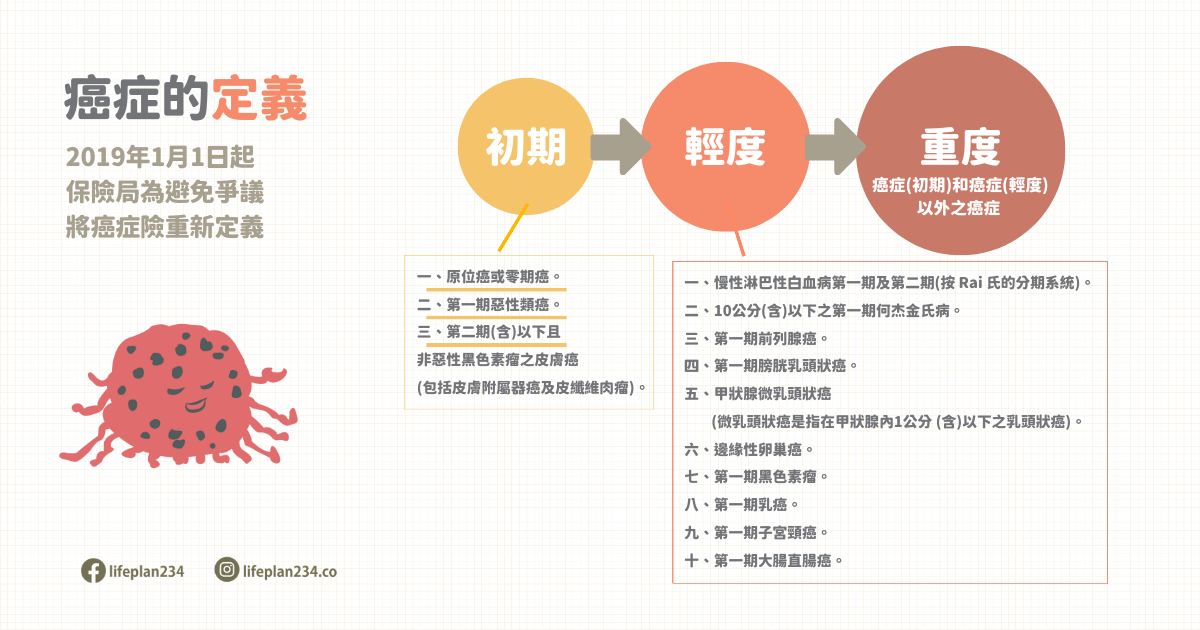

癌症的定義

原先各家保險公司對於癌症的定義都不一樣,例如:癌症險的「癌症」跟重大疾病的「癌症」。

這樣子導致同樣的疾病,A保險公司的保單不賠但B保險公司的保單可以理賠,於是產生了很多的爭議。

為避免爭議重複發生,保險局在2019年1月1日起將癌症重新定義,分為:初期、輕度、重度。

目前癌症險的種類

➊ 療程型

套裝式的概念,最早期的癌症險都是這樣的內容,裡面包含了以下這些

(*僅以其中一家保險公司的癌症險做為示範,各家內容不盡相同)

●癌症住院

●癌症住院手術醫療金

●放射線或化學治療

●癌症門診手術醫療金

●癌症骨髓移植金

●癌症長期住院病房金

保障看起來很完善,但要理賠的條件都是要住院並且是要有癌症的治療行為

常見的癌症治療像是標靶藥物或是化學治療是不會住院的,沒有住院療程型的癌症險就不會理賠。

➋ 一次給付型

確認癌症後,按照癌症的定義,依照初期、輕度、重度的比例領取一次性的保險金額。

重度的一次金給付完後這張癌症險的契約也就停止了。

➌ 多次給付型

算是一次給付型的2.0版本,也是確認癌症後依照初期、輕度、重度的比例領取一次性的保險金額。

給付一次保險金後,如果又復發或是移轉再多次給付保險金額,有些還會針對特定癌症加倍給付。

但缺點是保費昂貴,還不是終身的。

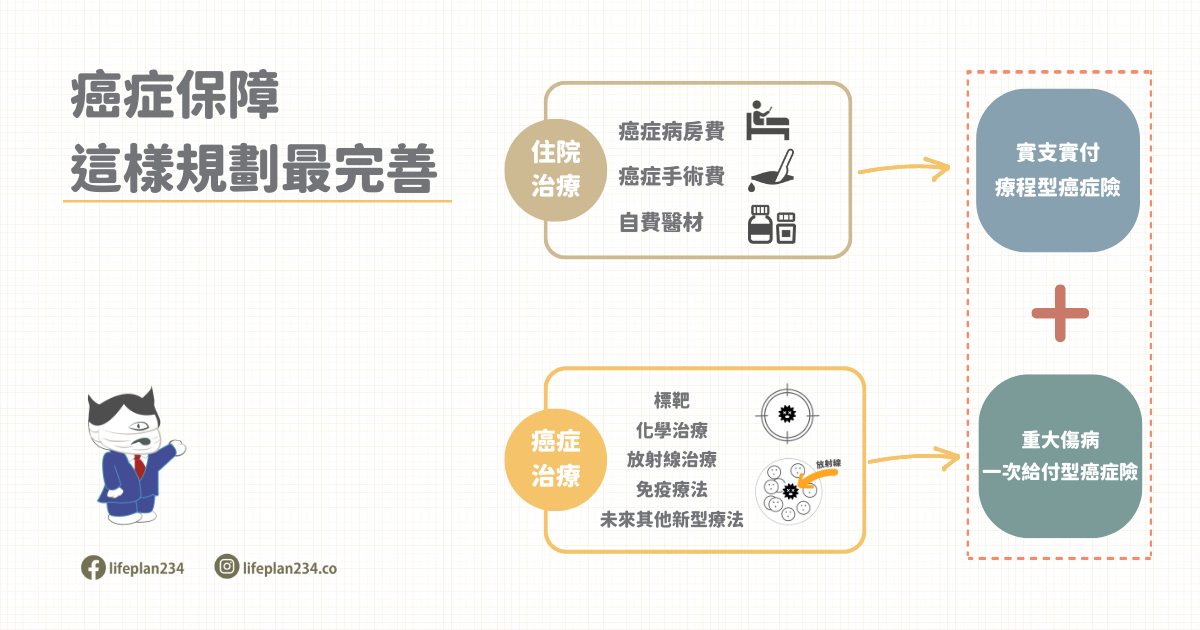

癌症保障這樣規劃最完善

癌症治療不會只有做化療、放射線治療、標靶藥物這些,除了這些以外,基本的院內醫療:手術、住院、雜費……這些都會用到,這些治療都不會只做一次,而是會反覆做好幾次,光只有保癌症險是不夠的,基本的醫療保障也要足夠。

不知道什麼是實支實付→ 點我查看文章內容