我們每個人不一定會成為金字塔最頂端的那個

但我們每個人都一定會變老

會變老就會面臨到退休的問題

退休是大家都知道一定會發生的事

那你已經開始準備了嗎?

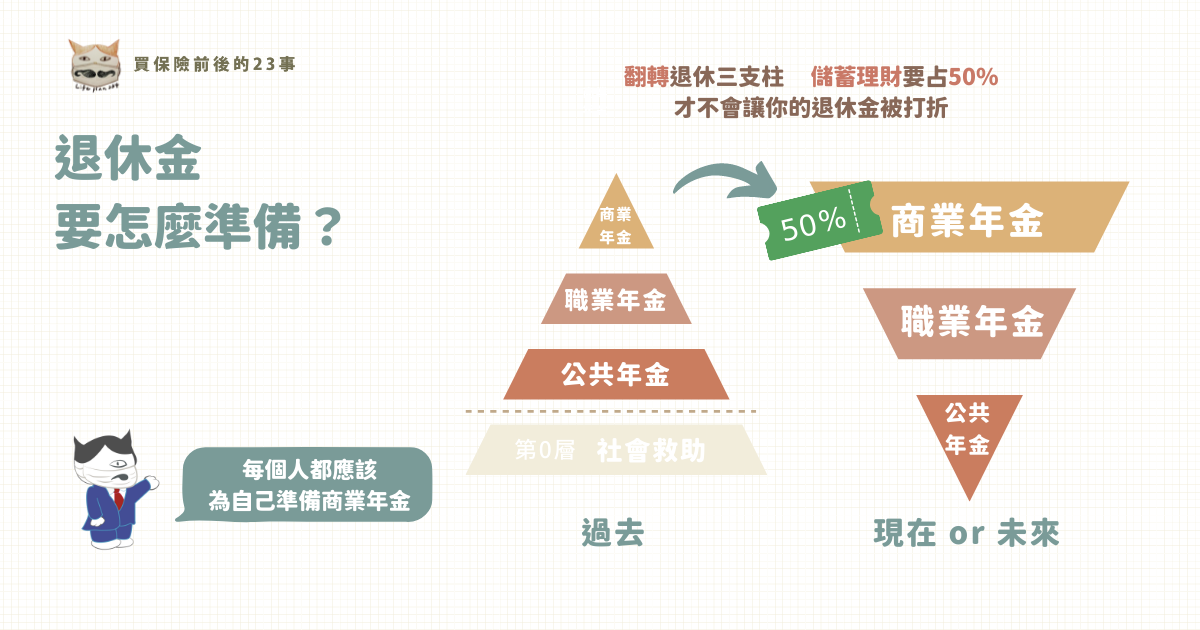

退休三支柱

退休的財務準備在哪裡?

準備退休金前,要先了解目前退休金累積多少了?

首先從退休金的架構開始,所有的教科書一定會提到的也是最基礎的退休三支柱。

第一層:公共年金,政府提供的社會保險。(社會安全體系)

第二層:職業年金,雇主提撥職業退休金。(企業幫你準備)

第三層:商業年金,個人理財儲蓄規劃,像是投資股票、購買基金或是商業保險。(自己準備)

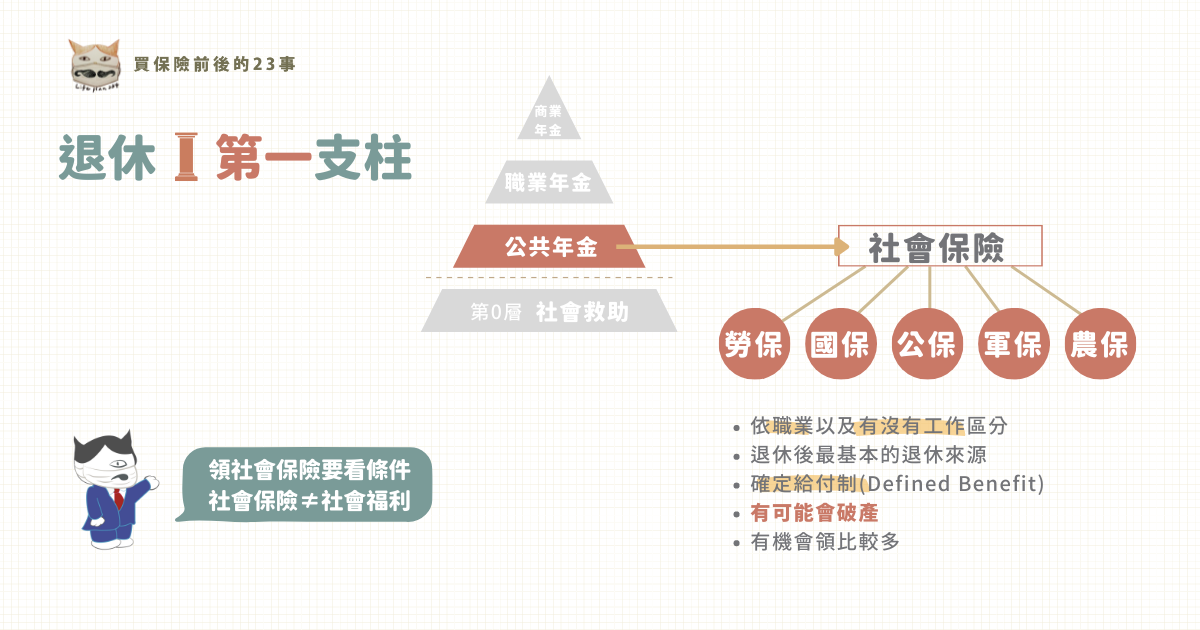

退休第一支柱 公共年金

●5個社會保險:勞工保險、國民年金、公教人員保險、軍人保險、農民保險。

●依職業以及有沒有工作區分:

勞工保險:大部分的職業(有工作的人)都是保勞保。

公教人員保險:公務員。

軍人保險:軍人。

農民保險:農民。

國民年金:沒有工作的人。

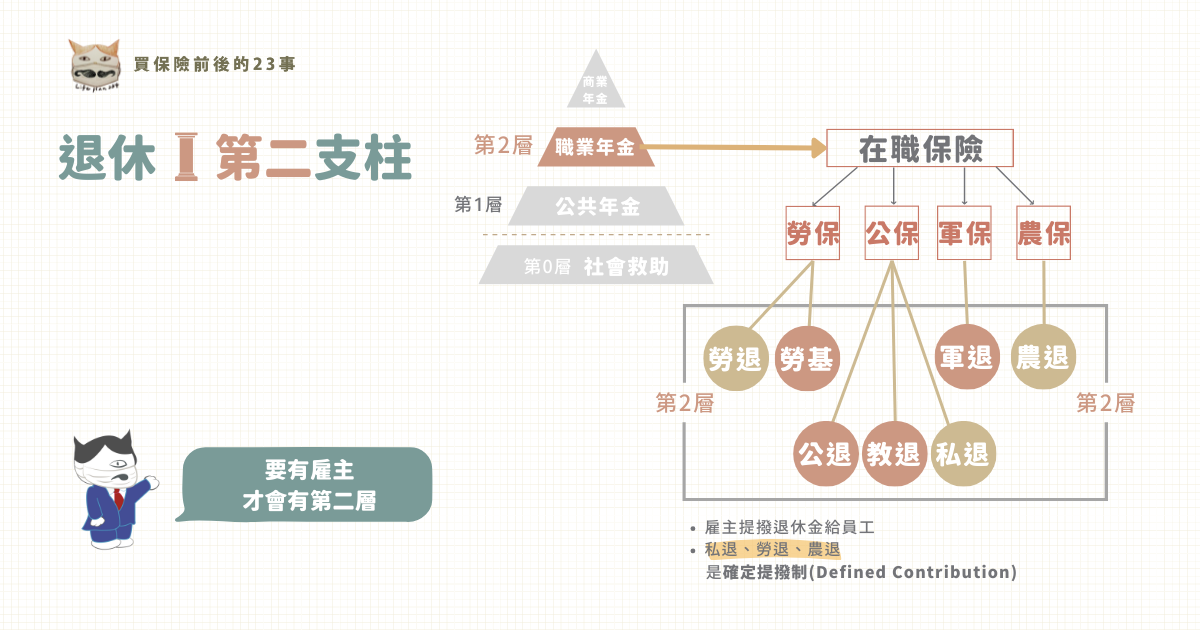

退休第二支柱 職業年金

●7個職業年金:勞工退休金新制(勞退) 或 勞工退休金舊制(勞基)、軍公教退撫制度(公退、軍退)、私校職員退撫儲金制度(私退)、農民退休儲金(農退)。

*從民國94年7月1日開始有勞退新制

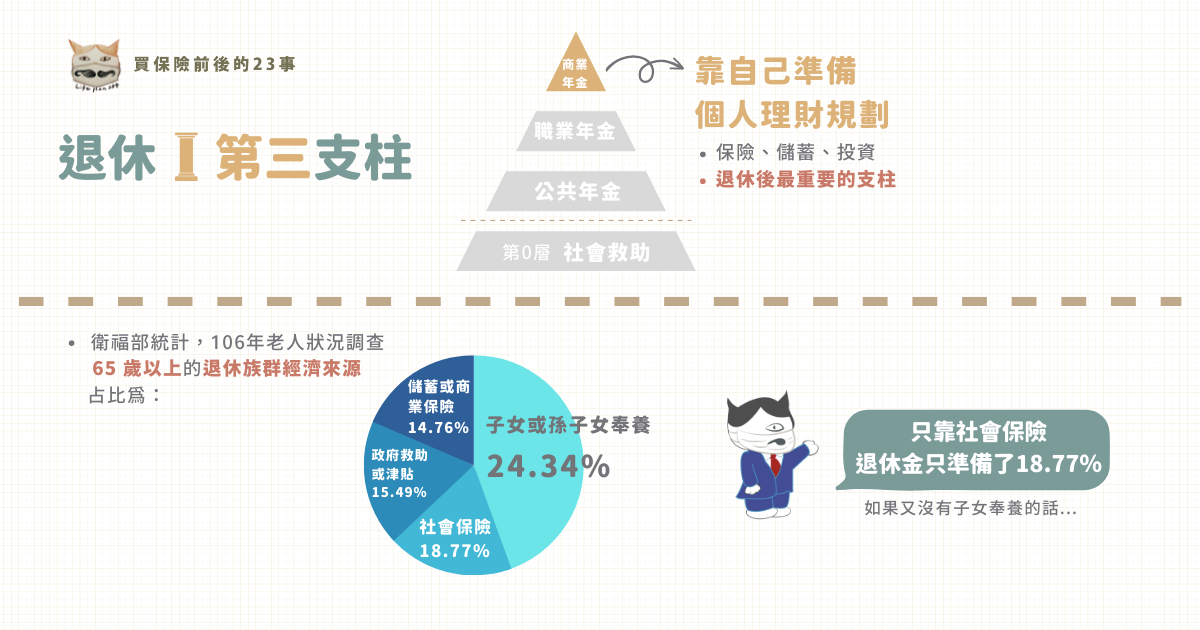

退休第三支柱 商業年金

看完第一層跟第二層,大部分的勞工都是:勞保+勞退。

已經工作一陣子的人可以簡單試算一下未來的退休金可以領多少錢,如果跟自己的期望有落差,現在就應該用商業保險幫自己規劃未來的退休金。

退休金試算→ https://calc.mol.gov.tw/trial/personal_account_frame.asp

據衛福部的統計資料,106年的老人狀況調查了65歲以上的退休族群來源,其中最大的佔比竟然是來自於子女的奉養,如果沒有子女只靠社會保險佔比只有18.77%。

自己的老年經濟安全自己有責任。

翻轉退休三支柱

在過去的制度下靠政府也許還可以,但現在的時空背景已經不一樣了,只單純的靠政府加上未來的通貨膨脹,在未來退休財務來源是不安全的。

翻轉退休三支柱,儲蓄理財要占50%,才不會讓你的退休金被打折。